为什么香港离岸会被关闭?大家都记得2018年底恒生,汇丰等香港离岸关闭了上万个公司账户,有的花费上万做的审计报告也被直接关闭了,因为咱们大部分人开的离岸账户的年交易流水都是在几百万美金,这部分客户对于银行来说都是小微型客户(单笔的交易额小、交易频率高),这就是为什么银行关停你的离岸账户时连个招呼都不打!对银行来说十分消耗人力物力去审核每一笔的资金是否是合法的贸易.

香港为什么不适合开离岸?香港和OSA挺好,就是不让用了。香港销户的原因并不是树大招风,是合规太松了,为了赚钱还故意减少了很多合规审查,以前拿个身份证复印件都能开户啊!他不销户谁销户?明确每笔账的目的,只有这样根本不用担心任何政策和销户的问题,

①为什么香港无理由销户-合规太松

②为什么怎么多外贸诈骗账号都在香港?-合规

③为什么这么多墨西哥,X钱都跑香港开户?-尽职调查没做好

④为什么汇丰被罚20几个亿-合规和尽职调查没做好

⑤为什么香港被列为金融高危风险-尽职调查和合规

为什么要管这么严格?管控维持我们人民币的稳定,但是也影响了企业的效率。虽然有时候用外币很不方便,但想想新闻里那些一夜贬值成废纸的货币,比如卢布、里拉、泰铢(索罗斯事件)等,有管制起码可以安心睡觉,还是应该体谅高层的良苦用心。但是也降低了企业做外贸的效率。

哪里有香港离岸替代品??

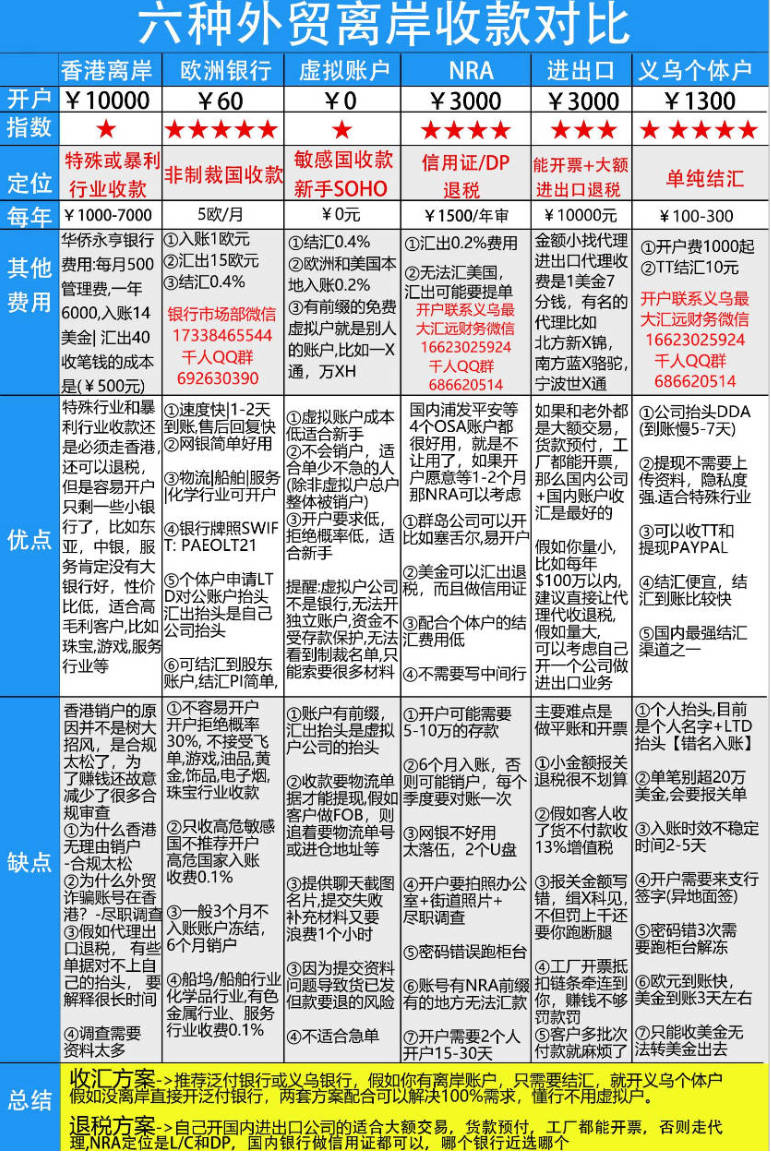

欧洲银行牌照泛付或者虚拟子账户,这几年近期涌现了3个电子银行牌照都能替代香港离岸功能,他们被业界称作为challenge bank (挑战者银行),颠覆传统银行的服务差、效率低、费用高等坏毛病。比如德国的N26银行,英国Revolut银行,欧洲的泛付银行(PANPAY),他们的优点都是1-2天开离岸成功,在线开户不需要飞香港,不需要买理财(渣打银行需要8000美金买5年的理财),没有开户费),没有入账费(我以前用进出口代理收款需要3%的手续费或者物流收50$一笔),汇出大概10-15美金(NRA0.2%手续费),结汇千4手续费,没有金额限制.还有一些支付牌照有参与做离岸业务,比如是花旗银行下的虚拟户,比如星展银行虚拟户,X某T,P卡WPS,万XH

每种收款方式的特点和缺点

每种收款方式的特点和缺点,没有完美的银行,只有最好的配合,我认为首推泛付银行,配合义乌基本满足100%需求。

①P卡的定位是PAYPAL提现和平台提现,国外公司本地服务还要提高,手续费高,PP提更推荐WP

②虚拟户定位是非洲市场私人汇款和敏感国家,流程太麻烦,结汇千四,可以理解成复杂的义乌户。

③欧洲银行定位发达国家和发展中外贸收款,银行牌照,到账超级快1天,杀手锏是能结汇到股东账户,而且个体户开LTD对公抬头,缺点是开户拒绝概率30%,不容易开户,比如油品,飞单,黄金,电子烟,饰品珠宝都无法开户。

④NRA定位是信用证和DP收款,主要缺点就是要2个人跑义乌,开户比较慢(1个月),每个季度对账一次,服务基本靠吼,存款5-10万起,无法汇款到美国。

⑤香港离岸定位特殊行业和暴利行业收款,比如珠宝和饰品等,小客户不容易开户,缺点是一直以来风控太差,导致现在要大批销户,开户门槛和运营成本太高。

⑥义乌个体户定位自己转自己结H,缺点是个人抬头,单笔最好不要超过20万美金,无法转出,需要来义乌开!到帐慢一点,服务比较差,优点是结H便宜,国内的银行。

⑦进出口公司定位100万美金以上的收款。如果和老外都是大额交易,货款预付,工厂都能开票,那么国内公司+国内账户收汇是最好的。难点是要做平账目和开票太麻烦。